はじめに

こんにちは、のりわんこ(@noriwanco)です!

いつもご覧頂きありがとうございます。

今週もアメリカの個人消費やインフレ状況を確認するPCEデフレーターなど重要指標の発表が目白押し!今後のFOMCでの政策金利の方針にも大きな影響を与えていく指標なので大注目です。

そんな今年4週目の、実際の積立投資の状況を定期報告していきます。

前回、先週の報告記事はこちらです。

こちらも併せて見て頂き、市場の流れも見て頂ければと思います!

旅をするにもお金がいる!

その資金は投資で稼ぎ出す!

会社のお給料は生活費に使う必要があるので無理出来ませんからね。

僕は社会人になってから今まで20年間、色々と投資を経験してきて今に至ります。

その経験を元にたどり着いた現在の投資スタイルやマインド(考え方)。

これらについても順次解説していきますのでお楽しみに!

投資を始めたいと思っている方、投資初心者の方、クレカ積立やAIロボアド投資などに興味がある方の一助になれば嬉しいです。

また、実際に投資ってどのくらい儲かるの?と不安になっている人にも、実際の利益状況を見てもらえれば不安解消してもらえ、一緒に高みへ行けるのではと思います!

この記事で分かる事

・今週の株式相場(S&P500、AIロボアド、レバナス)

・今週、来週の金融イベント情報

・投資のススメ

では始めていきます。どうぞご覧下さい!

皆さん一緒に資産形成の道を歩んでいきましょう〜

なんとのりわんこ公式 Line スタンプを作りました。

もし良かったら応援よろしくお願いします!

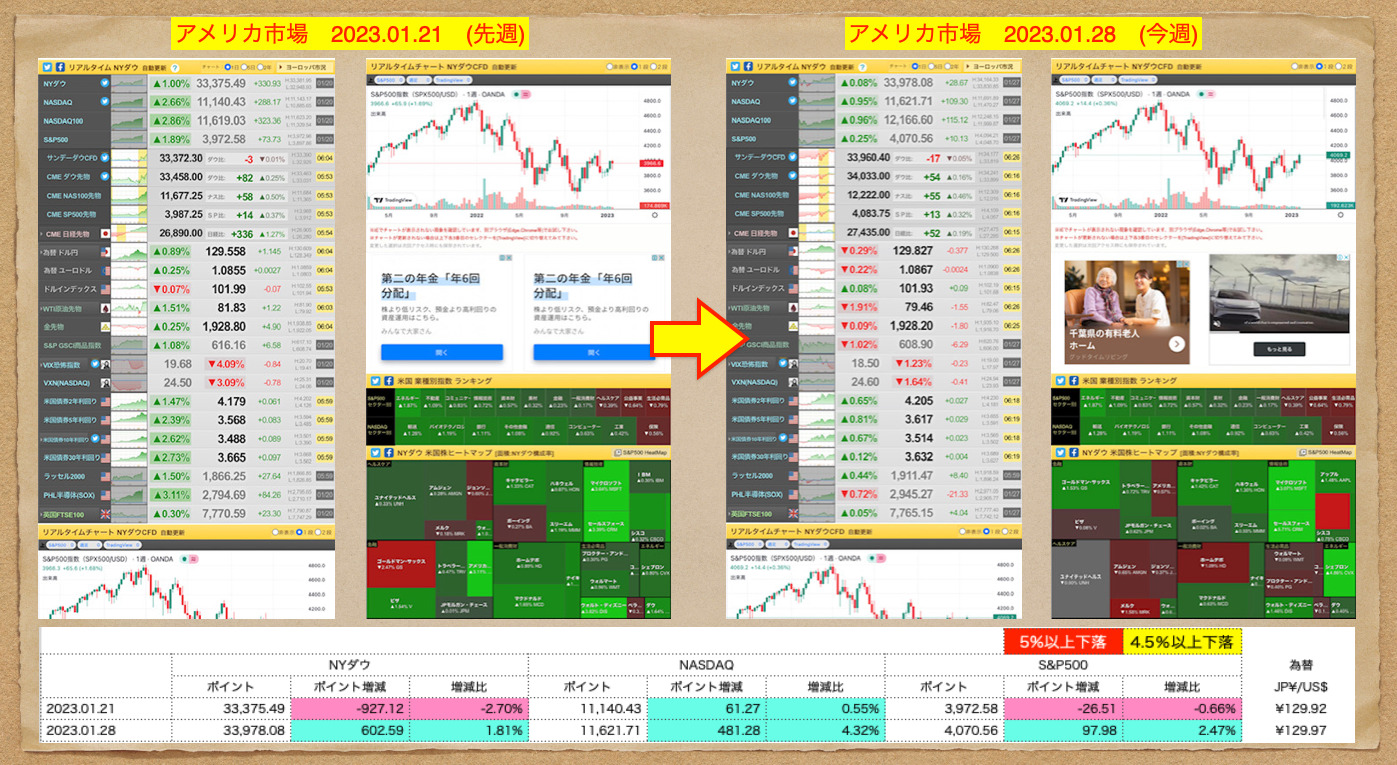

今週の相場 増減結果

SBI証券クレカ積立

2021年8月から始めたSBI証券のクレジットカード積立投資!

投資をしながらカードの利用ポイントも貰えるお得なサービス!

投資を始めてから545日が経った2023年1月28日の状況。

今週のクレカ積立投資の結果は +41,687円、+4.63% でした。

先々週の強い上昇勢いが再来、強く上昇する日が多くありました!

そして昨年末からマイナスしてしまっていた含み損状態も解消され、やっとプラ転して含み益状態となりました。

今週はアメリカの個人消費やPCEデフレーターなど株価に大きな影響を与える指標が色々発表されました。一歩間違えば株価暴落へ進んでしまうものでしたが、無事に乗り越え上昇となりました。

本当に良かった!

2023年へ年が変わって株価の上昇が強い感じが出てきていると思います。

やはりもうすぐアメリカのインフレ問題も落ち着き、政策金利上昇が終わって株価への足かせが除かれる見込みになってきているのが大きいですね。

でもいつリセッション(景気後退)になって株価暴落になるかも分からないので、不安は残りますね。注視が必要です。

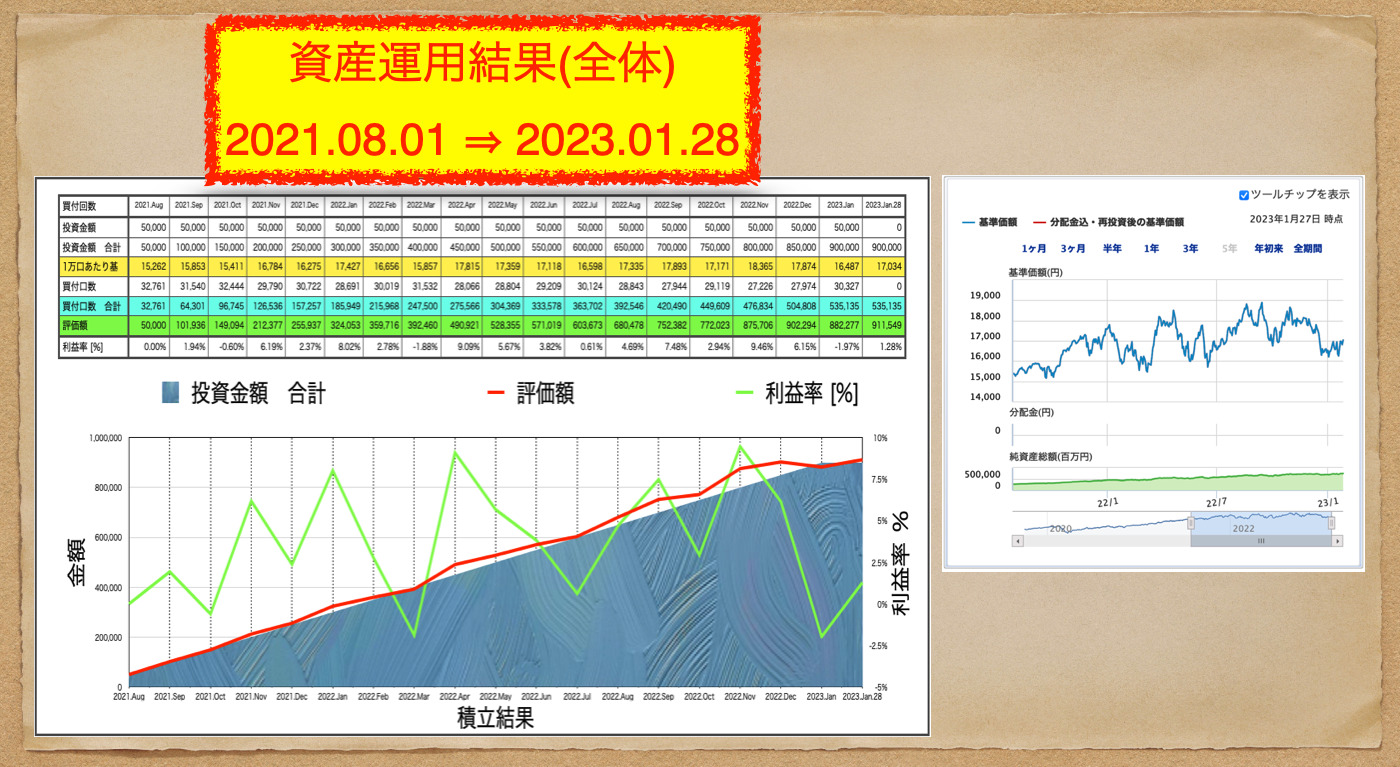

クレカ積立 全体 2023.01.28 (1)

積立投資を始めた2021年8月からの成績はこちら!

12月に一気にマイナスの含み損状態へ転落していましたが、今週でプラスの含み益状態に戻ってきました!

この勢いでどんどん含み益上げていって過去最高を抜けていってほしい。

来週は月初の買い付けタイミング!

株価の流れトレンドを見ると今は下がっている状態なので、安く仕入れて今後の爆上げ利益を狙っていきますよ〜!

クレカ積立 全体 2023.01.28 (2)

毎週火曜日から土曜日まで日々の値動きをツイートしています!

良かったらフォローして、積立投資したら資産はどうなるのか?今後とも見ていって下さい。

この毎日の報告が投資への一歩を踏み出す背中を押せたら嬉しいです。

今週の5日目!

クレカ積立開始から545日目!今週も無事に終わりました

昨日のアメリカ株最後も上昇

PCEデフレーター発表予想通りの結果でインフレ抑えられてる

これでFOMC金利上昇も

終わりが近い?今年はしっかり株価上がっていって欲しい

資産形成ファイト#SBI #クレカ積立 #SP500 #SBI積立 pic.twitter.com/QRECwNiIZw— のりわんこ@世界を駆ける (@noriwanco) January 27, 2023

自分もSBI証券でクレジットカード積立始めたいと思った方はSBI証券の口座開設から!

SBI証券の口座開設を行う方はこちらをクリック!

WealthNavi積立

2018年12月18日から始めた WealthNavi 積立投資!

1〜5の5段階で自分に合ったリスク許容度を設定して、そのリスクの中で一番利益を期待出来るポートフォリオを自動で積立買付やリバランスを行なってくれる優れもの!

投資を始めてから1,502日が経った2023年1月28日の状況。

今週の WealthNavi 積立投資の結果は +3.48% でした。

今週は強い上昇を見せましたね〜

今はまだ乱高下の荒れ相場、今後上昇してしっかり資産形成していく大事な土台作りの時期なので、今週のような上手く上昇する週だけではない、そして週によっては爆下げ暴落もあります!

でもそんな時こそ辞めて売り逃げしてはいけません。

僕たちは世界経済の成長に乗って長期20年、30年という長い年月の投資をしています。

短期の価格下げは悲観ではなくむしろチャンス!

大バーゲンと思って投資を続けましょう。逃げたら負け、居続けたもの勝ちの可能性!

でも今後どうなるか?誰にも分かりません。

自己責任でやること!自分で勉強して理解してやること!

人の意見に流されて、、、では長期投資は出来ない、途中で狼狽売りで辞めてしまうから!

僕はこれからもしっかり積立投資を続けて行きたいですね。続けます!

しかも出来るだけ分散させるため、月5回の入金買い付け設定で!

それにしても去年1年で20%近く下がっている厳しい相場で含み益30%近く維持出来てるウェルスナビはとっても優秀ですよね!

これが積立設定して引き落とし口座にお金入れておくだけで最適に少額口数で積立、リバランスも全て自動でやってくれる。

リスク許容度に合わせて最大限リターンを期待出来る割合で資産を買っていってくれる機能は最高です!1%の手数料が高い!そういう話もありますが、僕はこれら機能が備わってるこのサービスと同じことを個人で行うのは不可なので、ありがたいとっても良い商品サービスだと思います!

めちゃオススメしたい金融商品(サービス)ですね。

WealthNavi積立 週間 2023.01.28 (1)

今週のアメリカ株式市場の各指数とNYダウ平均、ナスダック、S&P500の1週間の増減はこちら!

3指数ともしっかり上昇!ナスダックは強く5%近く上昇しました。

これからも順調に上昇していって、去年からの下落トレンドラインを突き破って上昇トレンドになってほしいですね!

WealthNavi積立 週間 2023.01.28 (2)

WealthNaviの値動き実績も毎週火曜日から土曜日までツイートしています!

良かったらフォローして、積立投資したら資産はどうなるのか?今後とも見ていって下さい。

2018年12月18日から始めた

WeslthNavi 積立投資

現在 1502日目!昨日のアメリカ株式市場

無事に上昇で終わり

今週も無事に相場が終わりました💹昨日のアメリカPCEデフレーター発表

予想通りな感じで

荒れずにジワリ上昇

バッチ!#積立投資 #WeslthNavi #AI投資 #ほったらかし投資 #ウェルスナビ pic.twitter.com/RhkLTSjuU9— のりわんこ@世界を駆ける (@noriwanco) January 28, 2023

レバナス積立

2022年5月20日から始めたレバナス積立投資!

ナスダック毎日の2倍の値動きをする投資信託なので、価格変動や資産価値の日々の変動がとても激しい!

10倍以上になる可能性を秘めている分、80%下落も有り得る!

なので全力全資産でやる投資では有りません。

自分のポートフォリオの10%くらいなど、一部で行うのが精神衛生上も良いと思います。

投資を始めてから253日が経った2023年1月28日の状況。

今週のレバナス積立投資の結果は +32,070円、+11.16% でした。

今週は強かった!ナスダックは強かった!

そしてその倍値動きするレバナスは最高でした。

1週間で+10%以上含み損を解消して、もう少しでプラ転出来そうなところまで来ましたね〜!

この勢いで来週以降も上昇相場になっていって欲しいですね〜!そして爆益。

やはりレバナスの爆発力は期待持ってしまう!しょうがない!

やはり魅力的ですよね〜!

でも暴落リスク=80〜90%減などの暴落もあり得るので、全力全財産を突っ込んで投資するのは危険。だと僕は思います!それは投資でなく投機。

もはやギャンブルなので、レバナスはサブの投資余力で少しやっておいて、爆発したら大儲けを狙う、これが最善手だと考えます!

レバナス積立 週間 2023.01.28

レバナスの値動き実績も毎週火曜日から土曜日までツイートしています!

良かったらフォローして、積立投資したら資産はどうなるのか?今後とも見ていって下さい。

2022年5月20日開始

レバナス積立投資253日目!今週は無事爆上げで終了

先々週に近い強い上昇でしたね!まだまだ含み損状態ですが

-10%を切ってきました

来週もこのくらいの上昇があれば

プラ転もあり得る!?平均取得単価も21,100円切った!#レバナス #積立投資 #実証実験 #人柱 #ツミレバ pic.twitter.com/WdR4TVCpFS

— のりわんこ@世界を駆ける (@noriwanco) January 28, 2023

今週、来週の金融イベント情報

先週・今週の金融イベント(1月24日〜1月28日)

今週の主な世界の金融イベントはこちら。

- 1月24日(アメリカ)製造業PMI速報値 発表

- 1月25日(オーストラリア)消費者物価指数 (CPI) 発表

- 1月25日(ドイツ)IFO 景況感指数 発表

- 1月26日(アメリカ)実質GDP (速報値)、個人消費 発表

- 1月26日(アメリカ)耐久財受注 発表

- 1月27日(アメリカ)新築住宅販売件数 発表

- 1月27日(アメリカ)PCEデフレーター 発表

- 1月28日(アメリカ)中古住宅販売成約指数 発表

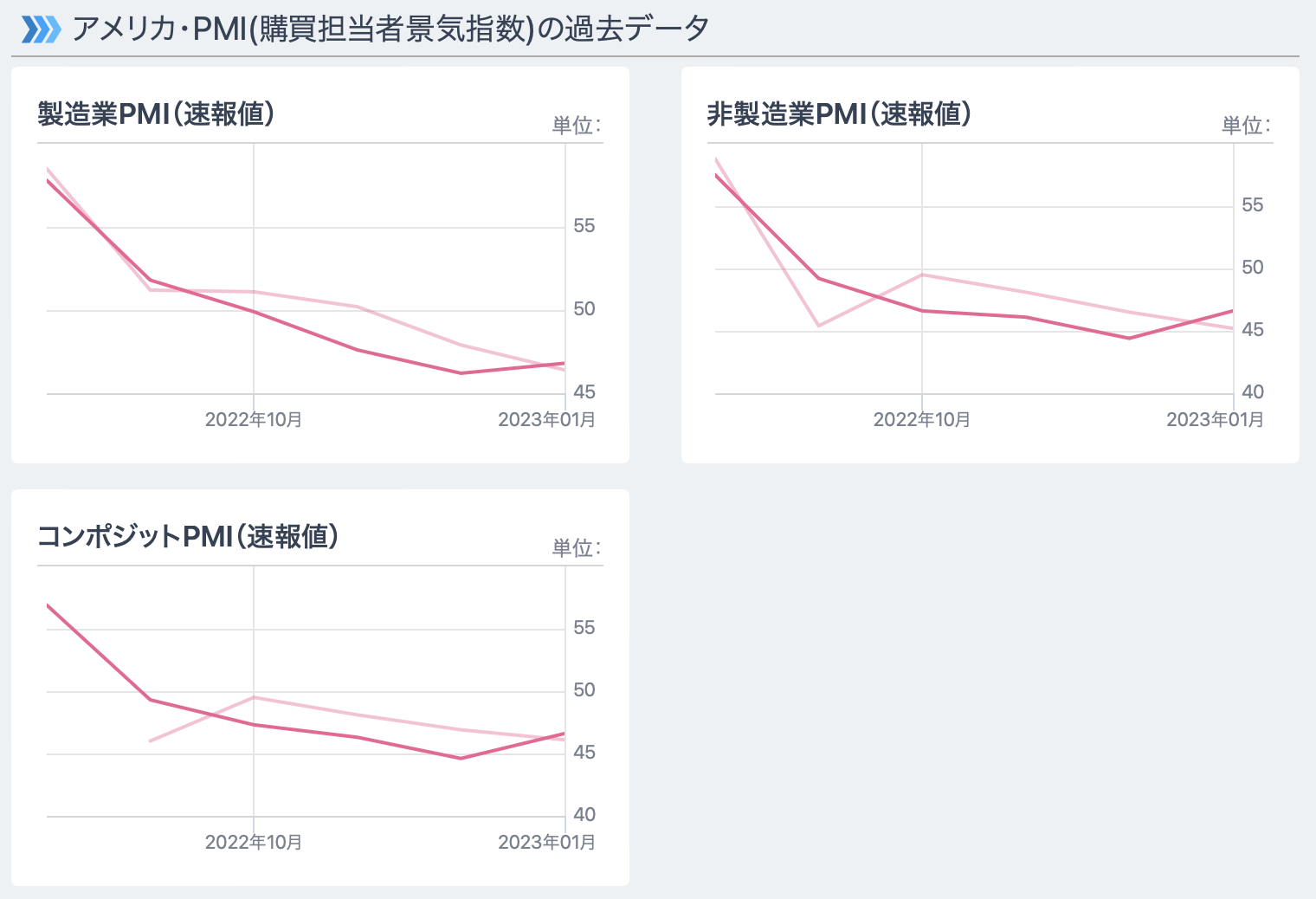

1月24日、アメリカの製造業PMI (購買担当者景気指数) 速報値の発表がありました。

”Purchasing Manager’s Index” の略で、製造業やサービス業の購買担当者を調査対象にした、企業の景況感を示す指標の事です。

購買担当者へ生産や新規受注、受注残、雇用、価格、購買数量などをアンケート調査して指数化したものになります。

その中で製造業の購買担当者は製品の需要や取引先の動向を見極めて色々な仕入れを行なっていく立場なので、今後の景気動向を予想する先行指標として注目されています。

この指数が50を上回ると景気拡大、50を下回ると景気減速を示します。

2023年1月の結果はほぼ市場予想通りの結果となり、全て50を下回っています。

まだ50以下なので景気は良くないという認識ですが、先月から比べると少し上昇しているので下げ止まりになったかな?という感じです。

しかしまだまだ分かりませんし、GAFAMでのリストラやリセッション(景気後退)にいつ入る?みたいな話も消えないので、楽観は出来ませんね。

でもFRBの金融政策を引き締めから緩和に転換させる方向へ働けば、株価には良いことになります!

アメリカ製造業PMI速報値 2023.01 (1)

アメリカ製造業PMI速報値 2023.01 (2)

(引用:みんかぶ https://fx.minkabu.jp/indicators/US-PMIP )

1月25日、オーストラリアの消費者物価指数(CPI)が発表されました。

これはオーストラリア連邦統計局 (ABS = Australian Bureau of Statistics) が四半期ごとに出している物価の動向で、商品やサービスの価格変化を調査して出されます。

全体の物価指数に加えて、加重平均と刈込平均の指数も発表されます。

発表は、調査対象四半期の翌月後半頃となります。

加重平均の指数は、特定品目の変動の激しさを考慮して、品目ごとに構成比を調整した中央値となっています。アメリカのコアCPIみたいなものでしょうか。

刈込平均(トリム平均とも呼ばれる)は一定割合よりも変動が激しかった品目を除外して出した平均値となっています。

今回発表された結果は、2022年第4四半期は前年比+7.8%となりました。(予想 +7.5%)

加重平均は前年比+5.8%(予想 +5.4%)となりました。

刈込平均は前年比+6.9%(予想 +6.4%)となりました。

全ての結果で予想よりも高いインフレ率となっており、傾向としてもまだまだ上昇していってる状態となっています。

オーストラリアもインフレを抑え込む為に厳しい金融政策をしていく必要が出ていますね。

世界的な経済にもまだまだ厳しい状態が続くんでしょうか。注目です。

オーストラリアCPI 2022.4Q(1)

オーストラリアCPI 2022.4Q(2)

オーストラリアCPI 2022.4Q(3)

(引用:みんかぶ https://fx.minkabu.jp/indicators/AU-CPI )

1月25日、ドイツのIFO景況感指数が発表されました。

これはドイツの5大研究所の1つ、IFO経済研究所 (Information and Forschung : Institute for Economic Reserch at the University of Munich) という所が、全ドイツの約9,000社を対象にしてアンケート調査を行なって作成する景況感を表す指数となっています。

ドイツ国内の製造業、建設業、卸売業、小売業などを対象に行われ、現況と半年後の期待について5段階評価でアンケートを実施します。現況指数と期待指数が発表され、両者を基に総合指数が算出されます。2015年基準年を100として指数化されています。

別の先に発表されるドイツの景況感指数”ZEW景況感指数”もありますが、IFO景況感指数の方が調査対象が多く正確なデーターと考えられています。

2023年1月の結果は予想 90.5 point に対して 90.2 point になり、2022年9月10月の底を付けてからジワリ上昇してきています。

まだ基準値である100以下ですが、良い傾向にあるのではないでしょうか?

ドイツ IFO景況感指数 2023.01

(引用:みんかぶ https://fx.minkabu.jp/indicators/DE-IFO )

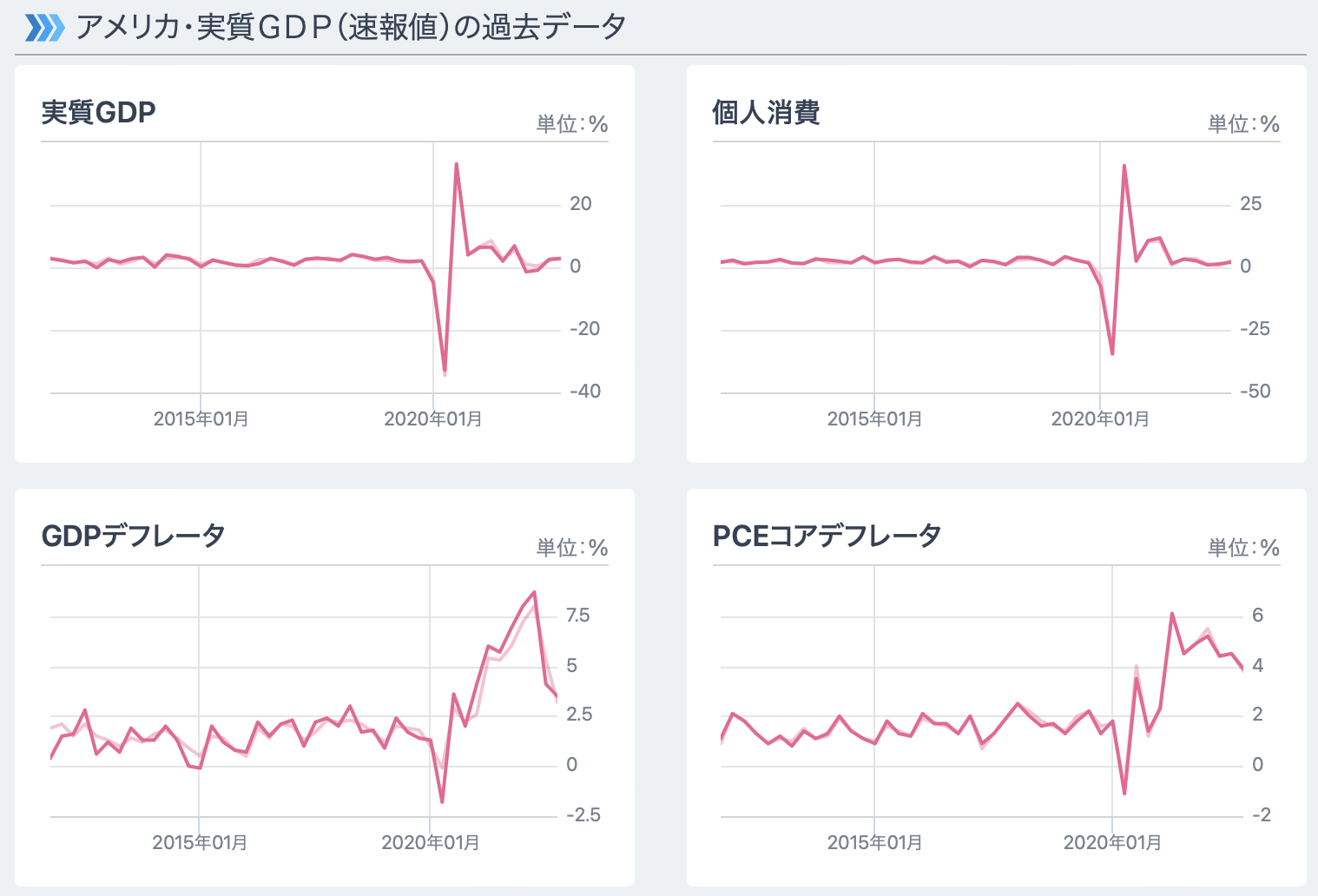

1月26日、アメリカ実質GDP(速報値)と個人消費の発表がありました。

GDP (国内総生産) とはアメリカの国内で新たに生産された財やサービスの付加価値を合計した金額である名目GDPから、物価変動の影響を差し引いたものとなっています。

個人消費、設備投資、住宅投資、在庫投資、政府支出、純輸出(輸出から輸入を引いたもの)で構成されています。国内全体の生産活動を把握することが出来るので、非常に注目度が高い指標となっています。

米商務省経済分析局という所から四半期ごとに、速報値、改定値、確報値の3回に分けて発表されます。速報値は当該四半期終了後の翌月末(1-3月期のGDPであれば4月末)に発表され、市場の注目度は速報値がもっとも高くなっています。

今回発表された結果は、2022年第3四半期は +2.6% となりました。(予想 +2.3%)

個人消費は +1.4% (予想 +0.8%)となりました。

アメリカGDP速報値 2022.3Q (1)

アメリカGDP速報値 2022.3Q (2)

(引用:みんかぶ https://fx.minkabu.jp/indicators/US-GDPA )

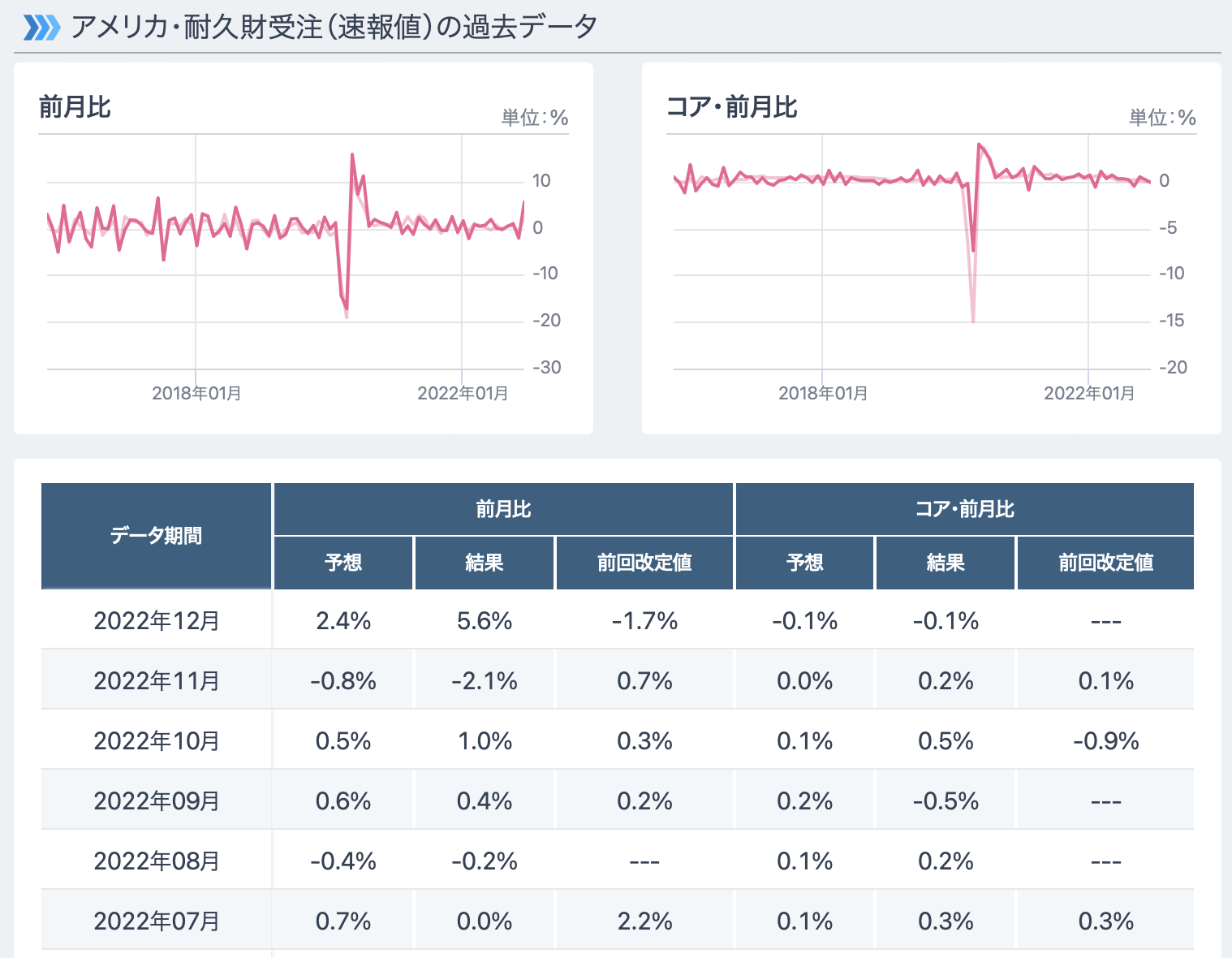

1月26日、アメリカの耐久財受注 (速報値) が発表されました。

これは耐久年数が3年以上あると設定されているもの、自動車や家具などの耐久財といわれる物の新規受注額を、米商務省経済分析局が米国内の製造業約4000社を対象に集計した指標となっています。

受注あたりの金額が大きく月ごとのブレが大きくなる航空機を除いた非国防資本財=コア受注の結果は、民間設備投資の先行指標として注目されています。

調査月の翌月下旬に速報値、翌々月上旬に確報値が発表されます。

今回発表された結果、2022年12月は前月比+5.6%となりました。(予想 +2.5%)

コア受注は前月比-0.1%(予想 -0.1%)で予想通りとなりました。

コアがマイナスになって3ヶ月連続下がっているので、少し設備投資が減速してきている感じでしょうかね!?景気後退し始め?今後の傾向に注目です。

アメリカ耐久財受注(速報値) 2022.12

(引用:みんかぶ https://fx.minkabu.jp/indicators/US-DGOP )

1月27日、アメリカの住宅関連指数である新築住宅販売件数が発表されました。

米商務省センサス局という所が、全米及び4つに区分した地域別(北東部、中西部、南部、西部)の新築住宅の販売件数、販売価格、在庫状況などについて調査し、公表する指標となります。

住宅の新築販売は、それに伴ってその後の家具・家電製品なども購入の需要を誘うだけでなく、建築資材も需要が伸びる要因になるので、関連する産業への波及効果が大きいです。

なので、アメリカの個人消費動向や景気に大きな影響を与える注目指標!

12月の新築住宅販売件数は前月比2.3%増の年率換算61.6万件でした。

市場予想の62万件よりも少し少ない結果でしたが、前月よりもプラスで伸びている状況が続いていますね。でも前月11月の結果が大きく下方修正された事で前月比が増えているとも取れ、現在住宅ローンの金利も上昇しているので、今後販売件数がどうなっていくか?注目されます。

アメリカ 新築住宅販売件数 2022.12

(引用:みんかぶ https://fx.minkabu.jp/indicators/US-NHS )

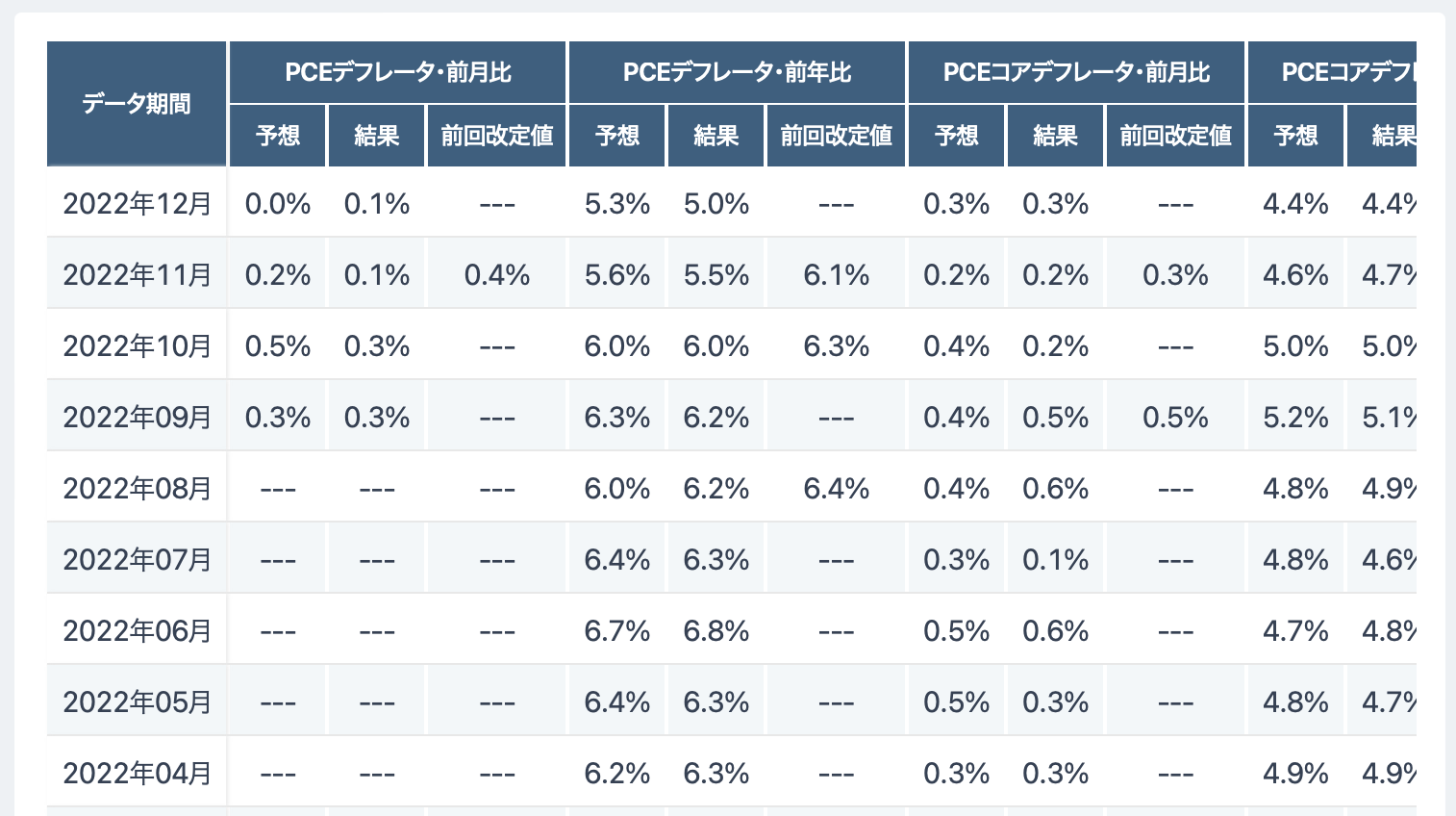

1月27日、1月のアメリカPCEデフレーターが発表されました。

PCEデフレーターというのは米商務省経済分析局が毎月末に発表している個人消費の物価動向を示す指標で、FRBが最も重要視している物価指標でして有名!

PCE (Personal Consumption Expenditure) =個人消費支出のデフレーターであり、名目PCEを実質PCEで割ったものとなります。

CPIと同様にPCEデフレーターから価格変動の激しい食品とエネルギーを除外したものが

”PCEコアデフレーター”

となります。

CPI(消費者物価指数)より調査対象が広い為に、実際の物価動向を反映しているとされます。

今回発表された結果、2022年12月は前年比+5.0%となりました。(予想 +5.3%)

PCEコアデフレーターは前年比+4.4%(予想 +4.4%)で予想通りとなりました。

どちらも下落傾向が続いていて、FRBの金融政策が効いてインフレがしっかり抑えられてきている感じが出てきています。

このまま早く適正なインフレ率2%に落ち着いて欲しいですね!

アメリカPCEデフレーター 2022.12 (1)

アメリカPCEデフレーター 2022.12 (2)

(引用:みんかぶ https://fx.minkabu.jp/indicators/US-PCE )

1月28日、アメリカの中古住宅販売成約指数が発表されました。

これは中古住宅販売保留指数とも言われています。米国では中古住宅の売買が成約してから最終引渡しまでに1~2ヶ月のタイムラグが有るのが通例となっていますが、この中古住宅販売成約指数は、売買契約が結ばれているのに、最終引渡しが行われていない物件について、全米不動産業協会(NAR)が集計し、指数化して発表したものとなっています。

同じくNARが発表する指標で、住宅関連指標の中でも注目度がかなり高い中古住宅販売件数は、引き渡しが済んだ(所有権の移転が完了した)時点での集計となるため、この”中古住宅販売成約指数”は先行指標となります。

今回発表された結果、2022年12月は前月比+2.5%となりました。(予想 -1.0%)

前年比は -34.3%(予想 -35.2%)となりました。

政策金利の上昇で住宅市場がだいぶ落ち込んでいる状況が見られますね。

FRB狙い通りに消費が抑えられてきている証拠でしょうかね?

株式市場には良い傾向ですかね?今後も注目です。

アメリカ中古住宅販売成約指数 2022.12

(引用:みんかぶ https://fx.minkabu.jp/indicators/US-PHSI )

来週の金融イベント(1月31日〜2月4日)

来週の主な世界の金融イベントはこちら。

- 1月31日(ヨーロッパ)ユーロ圏GDP 発表

- 1月31日(アメリカ)雇用コスト指数 発表

- 2月1日(アメリカ)消費者信頼感指数 発表

- 2月1日(アメリカ)ADP雇用者数 発表

- 2月1日(アメリカ)製造業PMI 発表

- 2月2日(アメリカ)ISM製造業景気指数 発表

- 2月2日(アメリカ)FRB政策金利 発表

- 2月2日(イギリス)BOE政策金利 発表

- 2月2日(ヨーロッパ)ECB政策金利 発表

- 2月3日(アメリカ)耐久財受注 発表

- 2月3日(アメリカ)失業率 発表

- 2月4日(アメリカ)ISM非製造業景気指数 発表

来週もたくさんの重要な金融イベントが目白押し!

経済の動きを知る上でもお勉強しながらしっかり注目していきたいですね〜!

積立投資のススメ

今の時代、投資をして資産を作っていく、育てていく事はとっても大事だと思っています。

年金は後ろ倒し&減額、給料は上がっていかない、貯金の利息はほぼ無し!

そこへ来て遂に日本も物価上昇が始まり。

今までデフレだったので、貯金が正義だった部分もあります。

しかし、円安と物価高で露呈した問題点!

もう国も会社も最低限しか守ってくれない時代、やるしかないと思っています。

仕事で頑張って働いても貯まっていかないお金。

それに気付いて、何かおかしい、攻略法は?と考え始め、投資を始め、はや20年経ちました。

貯金は安全資産ではないと考えています。

何故か?それは額面(金額)は減りませんが、価値は減っていく可能性が十分あるからです。

今のように物価が上がればモロに価値は下がります。

今まで買えていたものが、同じ金額で買えなくなる、もしくは減る。

円で貯金100%は円という通貨に100%投資しているというポジションを持っている事です。

一緒に考え勉強して自分や大事な人をを守るために行動しましょう!

行動して経験しないと変わりません。

なぜ積立投資?インデックス投資が一番!?

僕が20年間、何も知らない所から証券口座を開き個別株、新興国債権、毎月分配型投資信託(新興国債権、米国株、米国REIT、日本REIT)を色々買っては損をして15年!

辿り着いたのが王道のアメリカ株インデックス連動の投資信託へ積立投資でした。

実際にやっちまった失敗例!

僕のような普通のサラリーマンにはインデックス投資が一番!というのが僕のたどり着いた考え、投資スタイルです。

なぜか?

それは色々な投資対象を買って

いっぱい失敗したから!

昔はネットもまだまだ、海外駐在で日本にもたまにしか帰国出来ず、周りに投資している人も居ないので、何も分からず自力で手探りでした。

僕の経験・失敗例は、今となって振り返るとお約束のダメダメ悪手の連続!

教科書に載りそうな典型例をそのまま辿って行きました。

今はYouTubeにも沢山の投資系チャンネルがあり、Twitterやブログなどでも有益な情報が沢山!

でもあの頃は無かったんです。

しかもネットはアナログ回線。電話線をPCに繋いでジージーとやる。

遅いし電話の通話料は掛かるし、大変な時代でした。

そんな状態で始め、実際にやってしまった数々のしくじりをご紹介していきます。

皆さん、これを見て同じミスはしないように、時間とお金の節約に役立てて下さいね!

しくじり、失敗から学ぶことは多いです。

ある人の言葉で ”成功からは何も学ばない!人は失敗して学ぶのです!” というのを聞きました。

その通りです。振り返ってそう思います。

では順番に失敗例を挙げていきます。

失敗例1:個別株購入からの上場廃止(紙切れ化)

初めて証券口座を開いてから、どの会社の株を買えば良いか?選び方が全く分からなかったので、とりあえず配当利回りランキングを見て1位の会社を買いました。

確かその時の株価と配当金で、配当利回り8%位でした。

見事に株価は下落し続け、最後は上場廃止でゼロになりました!

失敗例2:新興国債権で通貨暴落、元本割れ

次に投資してみたものは新興国債権でした。

何故か?それは金利がメチャ高いからです!

今の日本の銀行で金利はどのくらいか?なんと 0.002% です。

100万円預金して1年で2,000円です。すくなっ!

しかし新興国債権の金利は凄いんです。

南アフリカ・ランド建債権は8%、100万円預金して1年で8万円です。

ブラジル・レアル建債権は12%、100万円預金して1年で12万円です。

トルコ・リラ建債権は40%、100万円預金して1年で40万円です。

これは圧倒的に良いのでは?と思って、実際に南アフリカ・ランド建債権を買いました。

どうなったか?

結果は大損でした!金利は良いのですが、結局その通貨が金利以上に安くなってしまうので、最終的には損してしまいました。

元本もそうですが、利息でもらえる分もその通貨でもらい、その時の為替で円に替えて受け取ります。なので通貨が暴落すれば貰える金利の額も激減してしまいます!

結局満期になって投資した額の半分になってしまいました!

失敗例3:毎月分配型投資信託でタコ足分配、目減り

個別株はダメ、新興国債権はダメ、先進国債権は金利が低く魅力無し、、、

次に知ったのが投資信託です。

しかも毎月分配型という、毎月利息をもらっているように配当がある!

今から11年前の2011年、この頃は毎月分配型の投資信託ブームがあって、雑誌には特集や紹介がいっぱい出ていました。

よし!これでいってみよう!

毎月分配で月の支出以上になれば FIRE (早期リタイア) 可能!

と考えて購入することに!

それでも色々なものに分散させた方が良いかと考え、新興国債権・日本REIT・アメリカREIT・アメリカ株式それぞれに関係する投資信託を買いました。

結果、分配金が支払われるたびにどんどん基準価格が下がっていき、結局は分配金合計を考慮しても損している状況。

更に当初の分配金よりもどんどん減らされていき、収益も減ってしまいました。

最後は投資額を取り戻せず全売却して撤退しました。

色々と多くの時間と高い授業料を使いましたが、経験という大事なものも得られました。

皆さんはこの記事を見て同じ失敗しないようにして下さいね!

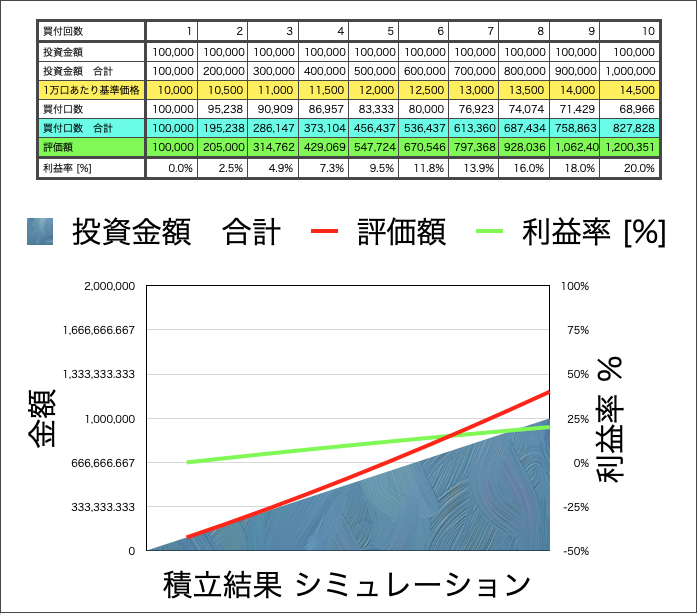

ドルコスト平均法!

普通の人が感情に左右されずに継続して投資していける、そして利益を得られる方法として

ドルコスト平均法が一番安定で良いよ!

という考え方があります。

僕もそれが正しいと思っていて、自分の投資スタイルで実践しています。

ドルコスト平均法とは毎回同じ金額でひたすら淡々と買い続けていく投資手法です。

但し長期的に上昇していくものへ投資しないと最終的な恩恵、利益は得られません!

なので全世界株式や米国株、S&P500などのインデックスに連動するものへの投資と合わせると絶大な効果が得られます。

(これまでのように世界、アメリカが長期で上昇し続ける場合)

購入価格の値動きで利益率がどう変わってしまうのか?

シミュレーションしてみました。

まずは上昇し続ける相場だった場合!

順調に値上がっていくので安心なのですが、買える数量はどんどん減っていくので、結果の利益率も価格上昇の割合に比べてそれ程増えません。

基準価格10,000円から始まって10回目で14,500円になったとします。

上昇率は45%です。しかし実際の利益率は20%です。

ドルコスト平均法 上昇のみ

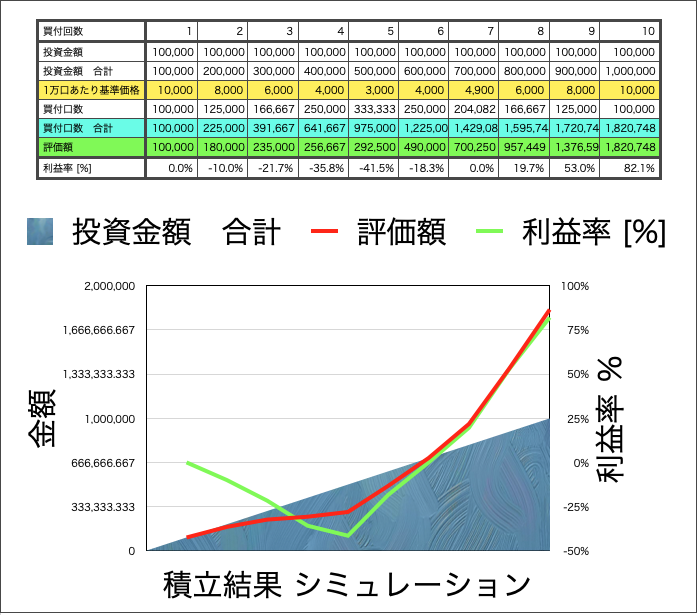

次に投資始めてからどんどん下落して10回目に元の価格に戻った場合!

始めてからずっと下落し続け、5回目の時点で底値の3,000円になり、そこから10回目まで上昇して元に戻ったとします。

結論を先に言うと、利益率は82%です。

これは価格が上昇している訳ではありません。10,000円から10,000円に戻っただけです。

上昇率は0%です。

でも、上昇率45%の上昇し続ける相場より圧倒的に良いです。

10,000円から下落して行ったとしても、大底を耐え抜き上昇に転じたら、元の価格より低くても利益率が0%に戻ります。

今回シミュレーションしたような値動きであれば、10,000円から3,000円に下がり4,900円に戻った状態ですでに利益率が0%に戻ります。

価格としては未だ−51%の低い状態ですが、積立投資を続けていればここから利益が出ていきます。

何故こうなるのか?それは価格が下落していても購入し続ける事で安く買えていたから!

安く買えていたという事は多く買えていたという事!

投資金額は一定なので。購入平均単価がどんどん下がっていきます。

その為、価格が上昇し始めると爆上がりを始めます。

これがドルコスト平均法の真の力が発揮される場面です。

ドルコスト平均法 下落から回復

今アメリカ株は年初から20%くらい下落して厳しい相場が続いていますが、こういう相場でこそドルコスト平均法での積立投資が威力を発揮する場面なのです。

今から投資を始めようとしている方、年初からの暴落でもう投資から撤退しようか考えている方、どんどん資産が目減りして不安絶頂になっている方!

こういう相場の時こそドルコスト平均法で投資を続けて積み立てていく事が最善手だと思います!

(引用元:https://nikkei225jp.com/nasdaq/)

普通の人が投資で利益を上げていくには、資産を築いていくにはインデックス投資を続けて相場に居続ける、失敗しない撤退しない事が最善手!

敗者のゲームです。

クレカ積立(SBI証券、楽天証券)のススメ!

僕がインデックス積立投資をやっていく上てオススメしたい方法、それがクレジットカードで買い付けを行なえるサービスです。

今では色々な証券会社で出来るようになってきましたが、やはりオススメは2大ネット証券会社であるSBI証券と楽天証券です。

最大で毎月50,000円までクレジットカードを使って投資商品を購入出来ます。

自動積立設定が出来るので最初1回目だけ設定すれば後はほったらかし!

クレジットカードのポイントが貰える!

投資の利益も得られる!(うまく価格が上昇すれば)

もちろん自分でもやってます!

株式投資を始めるなら街の証券会社ではなくネット証券で口座開設して始めるのが良いです。

ネット証券で株式や投資信託を購入した方が確実に手数料が安く、購入金額を抑えられます。

更に、無駄なダメダメ投資商品(手数料や信託報酬が高いだけで利益が出ない商品)を買わされる事も避けられます。

投資する対象は自分で本やネットなどで情報収集し、自分で決めて行動して下さい。

人の意見だけで自分で考えず買った投資はダメだと思います。

信念が無い事になるので、下落するとすぐ狼狽売り、失禁売却してしまいます。

インデックス投資で長期(15〜30年)に複利効果を利かせて、何があっても魔神ホールド、阿呆〜ルドで続けるためには信念が必須です。

SBI証券の口座開設を行う方はこちらをクリック!

楽天証券の口座開設を行う方はこちらからクリック!

WealthNavi ロボアドバイザーって?

6年前から出てきて話題となったロボアドバイザー!

今では色々な会社から商品が出てきていますが、一番初めに出たのがこの WealthNavi ですね。

ロボットの絵やAIといった興味をそそられるうたい文句で宣伝されている事も多いロボアドバイザーですが、この WealthNavi はAIが買い付け銘柄を判断して買っていくという物ではないです。

(イメージではロボット、AI、コンピューターが自動で投資商品を選定して買っていくように思っていましたが、違います。)

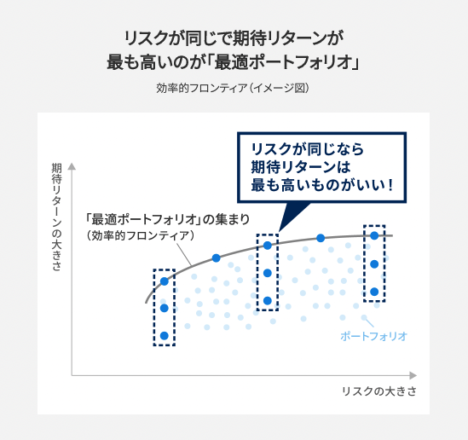

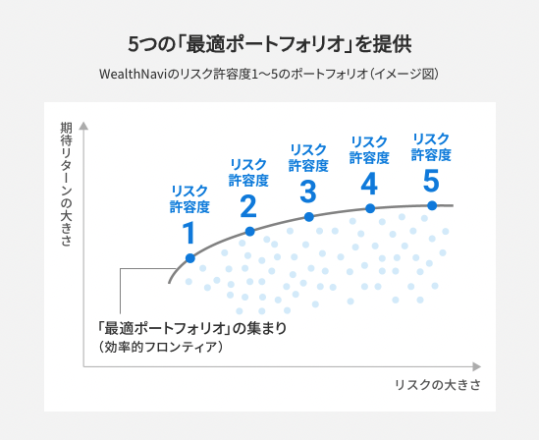

まず、それぞれの人に合わせてリスク許容度を設定します。(5段階)

これもいくつかの簡単な質問に答えると出てきます。

その後で自分で変更も出来ます。

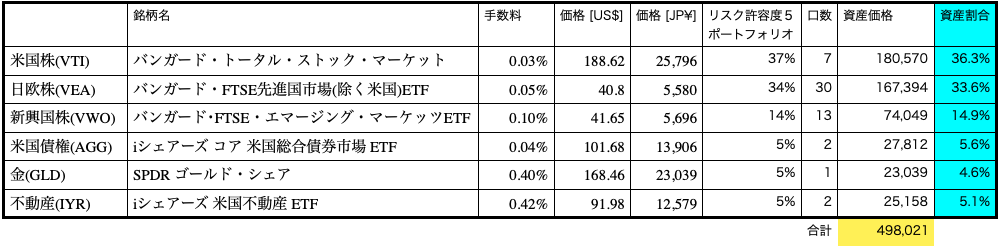

そのリスクに合わせて、最大限利益・リターンが期待出来るポートフォリオ(資産分散、保有割合)になるように米国株(VTI)、日欧株(VEA)、新興国株(VWO)、米国債権(AGG)、金(GLD)、不動産(IYR)の各ETFを自動で買い付けていくというのがロボアドバイザー WealthNavi です。

(引用:WealthNavi公式サイト https://www.wealthnavi.com/contents/column/41/ )

更に半年に1回、自動リバランスといって、大きく価格が上昇・下落でポートフォリオ(保有割合)が崩れた場合に値上がった物を売って値下がった物を買い付けて、最適な割合に戻すことを自動で行われます。

手数料が1%掛かるので、各資産のETFを直接自分で買い付けて持つことから考えれば超高額です。

各ETFの手数料は0.03〜0.42%と激安なので、自分で買い付けられる方は手数料を見ればWealthNaviを利用せずに独自でやった方が無駄なコストが掛からないことになります。

(コストが低いは正義です。安くなった分は再投資で資産爆増の原資になりますから)

しかし、自分で買付行う場合の問題点、それは各ETFは1口単位でしか買えない事にあります。

7月12日時点の各ETF価格と為替レートで計算すると、リスク許容度5の最適ポートフォリオにしようとすれば約50万円掛かる事になります。

しかもこのポートフォリオ割合を維持しようとすれば、今後買い付けしていく度に50万円が必要となります。こんな高額は僕を含め普通の人(サラリーマン)には不可能です。

投資に詳しく、大きな資金で投資していく人、自分でポートフォリオを管理しリバランス出来るマメな人!こんな方は自分で各ETFに投資した方が絶対いいと思います。

それなら高額な積立投資が出来ない場合どうするのか?

それがこの WealthNavi です!

なんと通常の1,000分の1単位で購入が出来るので、500円くらいの少額からでも最適ポートフォリオに近い資産配分で投資が出来ます。

各ETF手数料、価格

半年に1回リバランスで価格変動によって狂ってしまった資産配分を最適な割合に修正してもらえますが、毎回の買い付けでも割合が減ったもの(価格が下落したもの)を多く買い、割合が上がったもの(価格が上昇したもの)はあまり買わない、もしくは買わないという調整も自動でやってくれます。

なので資産の売買も最小限に抑えられるので、売った時に取られてしまう税金も最小限に抑えられます!とてもありがたい!

こういった点から

WealthNavi で投資はオススメ!

と考えています。

怪しいと怖がっていたり、手数料が高いからダメなんでしょと思って行動しないと、逆に機会損失でせっかくの資産形成が遅れてしまうので、それの方が勿体無いと思っています。

投資は自己責任なので、しっかり考えて自分で考えて決めて行動して下さい!

WealthNavi の口座開設を行う方はこちらからクリック!

まとめ

如何でしたか?

2023年1月28日の週(week4)の積立投資資産の増減状況や金融関係イベントについてご紹介しました。

積立投資は15年〜30年続けないと威力が発揮出来ない、根気のいる投資方法です。

誰でも出来て殆どの場合にしっかり資産を増やしていける可能性が高い、再現性の高い投資手法だと思っています。

しかし長期に渡って続けていくことが非常に困難な方法でもあります。

- 初めの頃の資産上昇はごくわずかで単調、資産爆増は不可能

- 市場の大暴落にも必ず遭遇してしまう、10年に1度の大暴落

- 日々やることは基本無く(自動の積立設定すれば後は放置プレイ)面白くない

➡️エンタメ要素は全くない!

これを乗り越えた先に栄光の億り人!?になれる可能性も

入金力にも掛かってくる所は大いにありますが、インデックス長期積立投資を一緒に頑張って続けて、マネーリテラシー(お金の知識)を勉強して、増えた資産の一部を使って旅行などに行って更に経験や知識を増やす!

そして収入UP に繋げて更に入金力を上げる、、、という好循環に持っていきましょう!

道のりは長くてとても平坦(オモロない)

でも一緒に頑張りましょう!

前回、先週の報告記事はこちらです。

こちらも併せて見て頂き、市場の流れも見て頂ければと思います!

僕のりわんこは基本的に旅行関係の情報発信を行なっています。

その一つがホテル関係!

実際に泊まったホテルの紹介や感想、お得に泊まるための裏ワザなど盛りだくさん。

良かったらご覧頂けたら嬉しいです。

他にも飛行機に関する情報

車中泊に関する情報

旅先のグルメに関する情報なども発信中!

投資してお金貯めて、大好きな人と旅に行って、良い思い出を作りましょう!

思い出はお金では買えません。今しかない!

色々な記事も見てもらえると嬉しいです。

なんとのりわんこ公式 Line スタンプを作りました。

もし良かったら応援よろしくお願いします!

それではまた!

おすすめ記事

2024-03-31 【新NISA実績】SP500、ロボアド、レバナス、AB米国投信、FANG+!2024.03.30 Posted in 投資, 番外編

2024-03-31 【新NISA実績】SP500、ロボアド、レバナス、AB米国投信、FANG+!2024.03.30 Posted in 投資, 番外編 2024-03-23 【新NISA実績】SP500、ロボアド、レバナス、AB米国投信、FANG+!2024.03.23 Posted in 投資, 番外編

2024-03-23 【新NISA実績】SP500、ロボアド、レバナス、AB米国投信、FANG+!2024.03.23 Posted in 投資, 番外編 2024-03-16 【新NISA実績】SP500、ロボアド、レバナス、AB米国投信、FANG+!2024.03.16 Posted in 投資, 番外編

2024-03-16 【新NISA実績】SP500、ロボアド、レバナス、AB米国投信、FANG+!2024.03.16 Posted in 投資, 番外編 2024-03-09 【新NISA実績】SP500、ロボアド、レバナス、AB米国投信、FANG+!2024.03.09 Posted in 投資, 番外編

2024-03-09 【新NISA実績】SP500、ロボアド、レバナス、AB米国投信、FANG+!2024.03.09 Posted in 投資, 番外編 2024-03-03 【新NISA実績】SP500、ロボアド、レバナス、AB米国投信、FANG+!2024.03.02 Posted in 投資, 番外編

2024-03-03 【新NISA実績】SP500、ロボアド、レバナス、AB米国投信、FANG+!2024.03.02 Posted in 投資, 番外編 2023-09-10 【大公開】21年目投資家の投資実績!クレカ積立、ウェルスナビ、レバナス!2023.09.09 Posted in 投資, 番外編

2023-09-10 【大公開】21年目投資家の投資実績!クレカ積立、ウェルスナビ、レバナス!2023.09.09 Posted in 投資, 番外編 2023-08-13 【大公開】21年目投資家の投資実績!クレカ積立、ウェルスナビ、レバナス!2023.08.12 Posted in 投資, 番外編

2023-08-13 【大公開】21年目投資家の投資実績!クレカ積立、ウェルスナビ、レバナス!2023.08.12 Posted in 投資, 番外編 2023-08-10 【大公開】21年目投資家の投資実績!クレカ積立、ウェルスナビ、レバナス!2023.08.05 Posted in 投資, 番外編

2023-08-10 【大公開】21年目投資家の投資実績!クレカ積立、ウェルスナビ、レバナス!2023.08.05 Posted in 投資, 番外編

コメント